央行“281號文”似乎雪上加霜,驚弓的POS機支付人

全世界最容易被“三字經”刺激的,可能算是支付圈的一幫人了吧。“259”帶來的驚魂未定,“281”似乎又在雪上加霜,恍惚間還有個“296”虎視眈眈,若是有人提起“513”更是容易讓人紅了眼眶酸了鼻梁。賺的是賣白菜的錢,操的全是賣白粉的心。

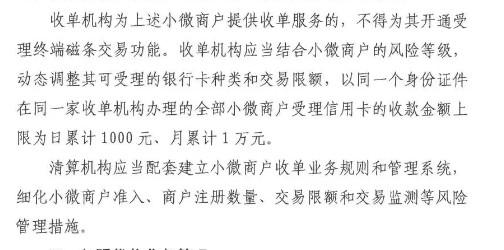

為了大家能夠睡個好覺,281號文如下:

第一、這是2017年12月13日就發布了的文件,也就是說6年前就開始執行了。這六年是支付行業蓬勃發展的六年。有些文章扯什么山東試點,請問什么試點能試6年還不推廣?

第二、實際上281號文的核心點是明確了小微商戶的入網身份和管理要求。其中并未禁止小微商戶使用POS終端,只是不能提供磁條終端受理,這是在當時全國進行銀行卡非接模式推廣,禁止交易降級的前提下提出的。也是對于防止非法測錄磁條的風控措施。確立了小微商戶,也就是非營業執照進件的合法地位,同時也在引導市場對小微商戶使用條碼支付業務,降低小微商戶的收單門檻。

第三、對于小微商戶的限額管理,無論是POS非接交易,還是掃碼類交易,都是進行了信用卡限額。這個針對信用卡的日限額1000,月限額1萬,已經執行了6年!重點注意,是指同一機構同一身份證辦理的總限額。聽懂掌聲!

第四、多重溫一下文中的第三條會發現,對于廣告宣傳中嚴禁用詞的明確,這是第一次在央行級文件中出現如此細節的約束要求。這是對服務商違規宣傳行為的重要而嚴肅的提醒。換個角度看,幾乎嚴禁了任何形式的受理終端的媒體宣傳廣告形式,這也表明了服務商的落地推廣能力是行業不可替代的生態組成部分。

第五、其中嚴格遵守跨行清算政策的相關要求,實質上既是對于斷直連、打二清的歷史任務延續,同時也是對于部分具備市場壟斷地位的支付機構變相進行跨行清算的行為規范敲打。因此在后續的296號文中,專門針對條碼支付業務提出了規范要求,旨在明確相關具備壟斷地位的條碼支付機構(某信某寶)行為邊界,同時對于聚合支付也就是四方公司確立了合法的地位和身份。獨家丨央行支付司工具處處長譚靜蕙解讀296、281號文:整肅支付和清算,要正本清源

總結

監管發文有其內在的宏觀邏輯,目前是259號文執行的收官期,因為合規整改帶來的業務陣痛是為了將來更為清朗的市場環境。只要篤定地按照“支付為民、服務實體”的路線前行,支付人終將迎來春天。

所以命運本就多舛,何苦杯弓蛇影。