全面實施一機一碼后,負債該如何規劃

最近,央行發布了259號文件,旨在對支付行業進行全面改革,以提高支付的安全性和便捷性。

259號文件要求所有POS機必須在12月14日之前完成終端改造,以實現一機一碼的功能。

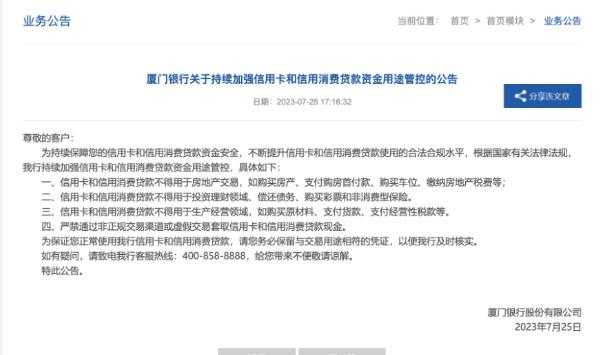

今年七月,廈門銀行發布《關于加強信用卡和信用消費貸資金用途管控的公告》

公告指出:信用卡和信用消費貸款不得用于房地產交易,如購買房產、支付購房首付款、購買車位、繳納房地產稅費等;不得用于投資理財領域、償還債務、購買彩票和非消費型保險;不得用于生產經營領域,如購買原材料、支付貨款、支付經營性稅款等;嚴禁通過非正規交易渠道或虛假交易套取信用卡和信用消費貸款現金。

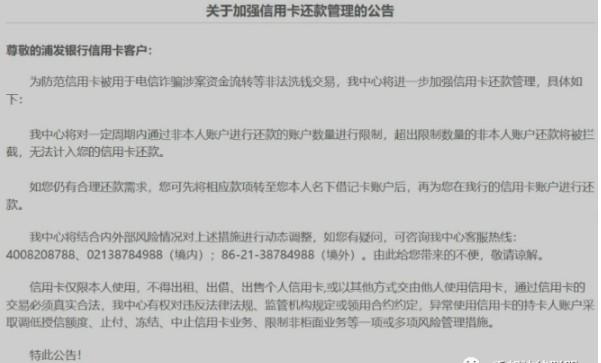

11月19號,浦發銀行發布一則關于加強信用卡還款管理的公告,公告顯示浦發銀行信用卡中心將對一定周期內通過非本人賬戶進行還款的賬戶數量進行限制,其中超出限制的數量的非本人賬戶還款將被銀行攔截,無法計入持卡人的信用卡還款。

負債人日益增多

據最新數據統計顯示,我國居民總負債超200萬億,人均14.7萬,已經不知不覺成為了一個負債大國。目前我國80后人均負債達22萬,90后人均負債也高達12萬,還有很多年輕人,剛踏入社會工作就早早地背上一身債務。

負債的組成除了房貸、車貸之外,其余的大部分則來自于信用卡和網貸等信用類貸款。截至目前為止,我國銀行機構累計發行信用卡8.07億張。而我國目前約有7億人持有信用卡信用卡累計貸款余額為21.02萬億,信用卡應償信貸余額8.62萬億元,人均信用卡負債1.23萬元。當負債成為了一種常態化,逾期也不再罕見.

銀聯頒發的一機一碼紅頭文件,更是直接從源頭杜絕了負債人以卡養卡。

一機一碼實施后,交易的去向明明白白,倒卡的行為無處藏身,影響最直接的無疑是負債人,導致出現資金鏈斷裂,債務全面崩盤!

解決方法

禾邦聯盟微信小程序已經正式上線,開啟負債3.0上岸模式,一站式為債務逾期人群提供法律援助、全程法務一對一指導、協商課程、助力負債人,解決所面臨的信用卡個性化分期、信用卡退違約金、罰息、網袋逾期停催、支付寶延期還款、網貸延期、二次分期等業務。滿足各類負債人不同的需求,為負債者提供強大的技術支持與保障。

倒卡人群的危機:債務爆發的警鐘已經敲響

隨著信用卡的普及,越來越多的人開始依賴信用卡度日。然而,這種依賴背后隱藏著巨大的風險。近年來,倒卡人群的數量不斷增長,他們用信用卡的額度進行消費,卻無法按時還款,導致債務越積越多。

據統計,目前中國的倒卡人群已經超過1億人,這個數字在259文件下達后一兩年內可能會繼續增長。這些人的債務狀況令人擔憂,他們中的許多人已經陷入了債務的漩渦中無法自拔。

為什么會出現這種情況?一方面,一些人缺乏理財知識,過度消費導致無法償還信用卡債務。另一方面,一些銀行為了追求利潤,過度發放信用卡,使得很多人陷入了債務危機。

然而,倒卡人群的債務危機不僅對個人造成極大的壓力,也對整個社會帶來了不可忽視的影響。首先,這些人的債務問題會導致銀行的壞賬率上升,進而影響銀行的利潤和信貸能力。其次,倒卡人群的債務問題會引發社會的不穩定因素,可能導致一些人陷入絕望和困境中。

面對這種情況,我們需要采取措施來應對。

債務市場的新藍海:禾邦聯盟創新平臺引領解決方案

隨著社會經濟的發展,債務市場也日益繁榮起來。然而,與此同時,倒卡人群的債務問題也日益嚴重。在這個背景下,債務行業將迎來一個前所未有的藍海市場。

這個藍海市場主要集中在提供更加全面、靈活、高效的債務解決方案上。由于倒卡人群的債務問題復雜且多樣化,他們需要一個能夠提供個性化、定制化服務的平臺來解決這些問題。因此,負債人既能解決負債又能獲利的平臺在債務藍海市場中具有巨大的潛力。

那么,禾邦法律聯盟這個平臺怎么滿足此類人群的需求呢?首先,禾邦聯盟具備完善的法務團隊陣容,強大的債務協商能力和風險評估能力,能夠對倒卡人群的債務情況進行全面深入的分析,并為他們提供個性化的解決方案。其次,禾邦聯盟開發了查詢系統與打折結清系統,提供靈活的債務分析和打折償還方式,讓倒卡人群能夠根據自己的實際情況選擇最適合自己的方式來償還債務。此外,禾邦聯盟還有著與各大銀行、信用卡公司等金融機構建立緊密的合作關系,以便為負債人群提供更加全面、便捷的服務。

在債務藍海市場中,禾邦法律聯盟將扮演引領者的角色。將通過引進先進的技術和管理經驗、優化服務流程、提高服務質量等方式來滿足倒卡人群的需求,并推動整個行業的發展。同時,也將為政府和社會解決倒卡人群的債務問題提供有力的支持。

面對未來的債務藍海市場,創新平臺將迎來無限商機和發展機遇。讓我們共同期待這個市場的繁榮發展,并期待禾邦法律聯盟為解決倒卡人群的債務問題貢獻更多的力量!